區塊鏈就是比特幣嗎?—— 澄清關于區塊鏈技術與支付結算系統的12個常見誤解

在數字經濟的浪潮中,區塊鏈技術已成為一個備受矚目的焦點。由于它與比特幣等加密貨幣的緊密關聯,公眾對區塊鏈的理解常常存在諸多誤區。尤其是在支付結算系統這一核心應用場景上,誤解更為普遍。本文將深入探討并澄清關于區塊鏈技術的12個常見誤解,幫助讀者更準確地把握其本質與潛力。

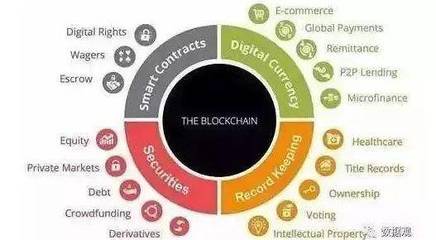

誤解一:區塊鏈就是比特幣

這是最常見的誤解。實際上,比特幣只是區塊鏈技術的一個應用案例。區塊鏈是一種去中心化、分布式的賬本技術,而比特幣是建立在該技術之上的一種數字貨幣。可以將區塊鏈比作互聯網,而比特幣則是互聯網上的一個網站(如電子郵件或社交媒體)。區塊鏈技術本身具有更廣泛的應用前景,涵蓋金融、供應鏈、醫療、政務等多個領域。

誤解二:區塊鏈僅用于金融交易

雖然區塊鏈最初因比特幣而聞名于金融領域,但其應用遠不止于此。在支付結算系統之外,區塊鏈可用于供應鏈管理(追蹤商品來源)、數字身份認證(確保身份安全)、智能合約(自動執行合同條款)、投票系統(提高透明度)等。例如,沃爾瑪利用區塊鏈追蹤食品供應鏈,以提升安全性與效率。

誤解三:區塊鏈支付結算速度總是很慢

許多人認為區塊鏈交易速度緩慢,但這取決于具體的技術實現。比特幣網絡由于共識機制的限制,每秒只能處理少量交易(約7筆),但其他區塊鏈如以太坊或更高效的聯盟鏈(如Hyperledger)已大幅提升速度。一些支付結算系統采用混合模式,結合區塊鏈與傳統技術,以實現快速清算(如Ripple網絡可處理每秒1500筆交易)。

誤解四:區塊鏈支付完全匿名

區塊鏈交易并非完全匿名,而是偽匿名。比特幣等公鏈上的交易記錄是公開的,地址可被追蹤,雖然不直接關聯真實身份,但通過數據分析可能識別用戶。在支付結算系統中,合規的區塊鏈應用往往需要KYC(了解你的客戶)和AML(反洗錢)措施,以確保透明與安全。

誤解五:區塊鏈技術絕對安全

區塊鏈因其加密和分布式特性被視為高度安全,但并非無懈可擊。它可能面臨51%攻擊(惡意節點控制多數算力)、智能合約漏洞(如The DAO事件)或私鑰丟失風險。在支付結算系統中,安全需多層保障,包括技術設計、監管和用戶教育。

誤解六:區塊鏈支付結算成本高昂

早期區塊鏈交易費用較高(如比特幣擁堵時),但隨著技術進步,成本已顯著降低。聯盟鏈或私有鏈在支付結算中可減少中介費用,提高效率。例如,跨境支付傳統上需數天和高額手續費,而區塊鏈能實現實時結算并降低成本。

誤解七:區塊鏈只能用于加密貨幣支付

區塊鏈支付結算系統不僅支持加密貨幣,還可處理法幣(如美元、歐元)的數字形式。中央銀行數字貨幣(CBDC)正利用區塊鏈技術,實現快速、透明的法定貨幣交易。穩定幣(如USDT)將法幣與區塊鏈結合,用于日常支付。

誤解八:區塊鏈支付結算無需監管

有人認為區塊鏈是“法外之地”,但實際上,全球監管機構正積極制定規則。支付結算系統涉及金融穩定,必須符合反洗錢、數據隱私等法規。例如,歐盟的MiCA法規旨在規范加密資產市場,確保區塊鏈支付合法合規。

誤解九:區塊鏈技術過于復雜,難以應用

盡管區塊鏈底層技術復雜,但其應用界面正變得用戶友好。許多支付結算平臺(如PayPal的區塊鏈服務)已簡化操作,使企業和個人能輕松使用。開發者工具和云服務的普及,也降低了部署門檻。

誤解十:區塊鏈支付結算會取代傳統銀行

區塊鏈并非要完全取代銀行,而是作為補充或優化工具。傳統銀行在信貸、風險管理等方面仍有優勢,而區塊鏈可提升支付、清算等環節的效率。合作模式(如銀行采用區塊鏈進行跨境結算)正成為趨勢。

誤解十一:所有區塊鏈都是公開和去中心化的

區塊鏈分為公有鏈(如比特幣)、私有鏈(企業內部使用)和聯盟鏈(多組織共享)。支付結算系統常采用聯盟鏈,在保持去中心化優點的確保可控性和隱私性,適合金融機構協作。

誤解十二:區塊鏈支付結算缺乏實際用例

區塊鏈支付結算已有多項成功應用。例如,JPMorgan的JPM Coin用于機構間支付;Visa的B2B Connect簡化跨境企業支付;中國數字人民幣試點整合區塊鏈技術。這些案例證明其在實際場景中的價值。

區塊鏈技術遠不止比特幣,它在支付結算系統中展現出巨大潛力,但需理性看待其優缺點。通過澄清這些誤解,我們可以更好地擁抱技術創新,推動支付領域向更高效、透明和安全的方向發展。

如若轉載,請注明出處:http://www.shiliheshangcheng.cn/product/84.html

更新時間:2026-03-31 09:09:47